впЧщжЎЯТЃЌЪмдВФСЯМлИёЩЯеЧЁЂаавЕОКељМЄСвЃЌвдМАЗПЕиВњЁЂЛљНЈаТПЊЙЄЯТЛЌгАЯьЃЌБЛЪгЮЊЙњУёОМУЁАЧчгъБэЁБЕФЭкОђЛњдТЖШЯњСПГіЯжСЌај13ИідТЭЌБШИКдіГЄЁЃ

6дТ8ШеЃЌжаЙњЙЄГЬЛњаЕЙЄвЕаЛсЗЂВМЕФ26МвЭкОђЛњжЦдьЦѓвЕЭГМЦЪ§ОнЯдЪОЃЌ2022Фъ5дТЯњЪлИїРрЭкОђЛњ20624ЬЈЃЌЭЌБШЯТНЕ24.2%ЃЛЦфжаЙњФк12179ЬЈЃЌЭЌБШЯТНЕ44.8%ЃЛГіПк8445ЬЈЃЌЭЌБШдіГЄ63.9%ЁЃ1-5дТЃЌЙВЯњЪлЭкОђЛњ122333ЬЈЃЌЭЌБШЯТНЕ39.1%ЃЛЦфжаЙњФк80097ЬЈЃЌЭЌБШЯТНЕ54.7%ЃЛГіПк42236ЬЈЃЌЭЌБШдіГЄ75.7%ЁЃ

Ъ§ОнРДдДЃКжаЙњЙЄГЬЛњаЕЙЄвЕаЛсЗЂВМЕФ26МвЭкОђЛњжЦдьЦѓвЕЭГМЦЪ§Он

ХьХШаТЮХСЫНтЕНЃЌЪмШЅФъИпЛљЪ§гАЯьЃЌНёФъ3ЁЂ4дТЭкОђЛњзмЯњСПЗжБ№ЭЌБШНЕ53.1%КЭ47.3%ЃЌОЁЙм5дТЭкОђЛњзмЯњСПКЭЙњФкЯњСПШдЪЧЭЌБШИКдіГЄЃЌЕЋНЕЗљНЯЧАСНИідТУїЯдЪееЁЃЭЌЪБЃЌ5дТЭкОђЛњГіПкСПеМБОдТзмЯњСП40.94%ЃЌЛЗБШ4дТЬсИпСЫ6.3ИіАйЗжЕуЃЌЪЕЯж2017Фъ7дТвдРДСЌај59ИідТЕФЭЌБШе§діГЄЁЃ

жЕЕУзЂвтЕФЪЧЃЌНёФъ1дТЃЌЮвЙњЭкОђЛњГіПкЭЌБШдіГЄ105%ЃЌКЃЭтЯњСПеМзмЯњСП46.93%ЃЌЮЊгаЪЗвдРДЕФзюИпеМБШЁЃ

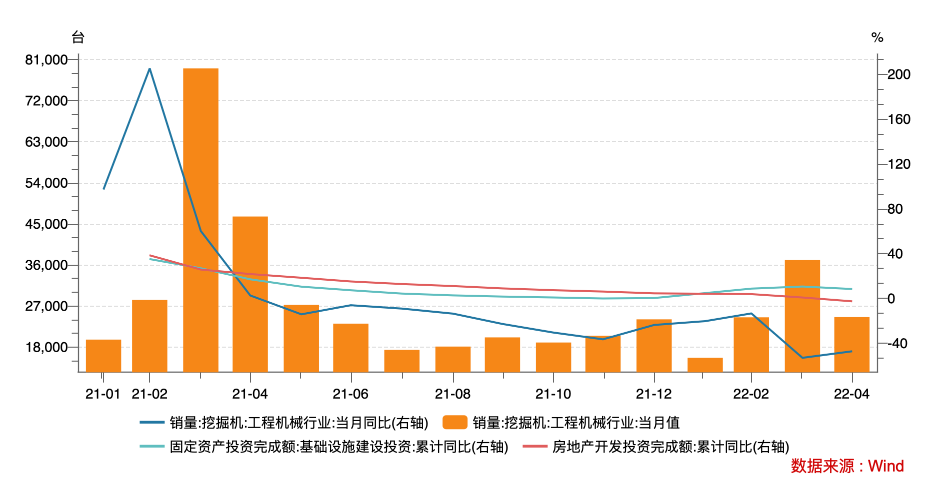

ЭкОђЛњЙуЗКгІгУгкИїРрЙЄГЬНЈЩшжаЃЌЪЧЖдЯТгЮашЧѓБфЛЏЗДгІзюЮЊСщУєЕФЛњаЕЦЗжжЃЌЦфЯњСПБЛвЕФкЪгЮЊЗДгГЙЄГЬЛњаЕаавЕФЫжСЙњУёОМУЕФЯШаажИБъЁЃОнЭГМЦЃЌЙЄГЬЛњаЕЪаГЁећЬхашЧѓжаЛљДЁНЈЩшгыЗПЕиВњеМБШзлКЯГЌ60%ЁЃПЩвдПДЕНЃЌНёФъЧА5ИідТЃЌЙЄГЬЛњаЕаавЕОАЦјЖШВЂВЛИпЁЃ

вЕФкШЯЮЊЃЌзд2017ФъЯТАыФъвдРДЃЌЙЄГЬЛњаЕаавЕвбСЌај5ФъЪЕЯжИпЫйдіГЄЃЌЛ§РлСЫНЯДѓЕФЩшБИБЃгаСПЃЌЕўМгЕиВњЕШЭЖзЪдіЫйЗХЛКЃЌЙЄГЬЛњаЕаавЕе§гРДЁАЯТаажмЦкЁБЁЃ

ЙњМвЭГМЦОжЪ§ОнЯдЪОЃЌ4дТЙњФкЛљДЁЩшЪЉНЈЩшЭЖзЪЭъГЩЖюгыЗПЮнаТПЊЙЄУцЛ§РлМЦЭЌБШЗжБ№ЮЊ8.26%ЁЂ-26.30%ЃЌЛЗБШЯТНЕСЫ2.22%ЁЂ8.8%ЁЃ

4дТ26ШеЃЌжабыВЦОЮЏЛсвщНјвЛВНЧПЕївЊШЋУцМгЧПЛљДЁЩшЪЉНЈЩшЙЙНЈЯжДњЛЏЛљДЁЩшЪЉЬхЯЕЃЌжИГівЊМгЧПНЛЭЈЁЂФмдДЁЂЫЎРћЕШЭјТчаЭЛљДЁЩшЪЉНЈЩшЃЌАбСЊЭјЁЂВЙЭјЁЂЧПСДзїЮЊНЈЩшжиЕуЁЃ

КъЙлУцЩЯЃЌеўВпДЋЕМЛђДцдкжЭКѓЦкЃЌЕЋЙњМвЮШдіГЄзмЛљЕїВЛБфЁЃ

еуЩЬжЄШЏБэЪОЃЌНќЦкВПЗжГЧЪаЗПЕиВњЕїПиЗХЫЩЃЌЗЂИФЮЏвВвЊЧѓШЗБЃЁАЪЎЫФЮхЁБЙцЛЎ102ЯюжиДѓЙЄГЬТфЕиМћаЇЃЛЫцзХЛљЪ§аЇгІШѕЛЏЃЌжиДѓЯюФППЊЙЄЃЌвдЭкОђЛњЮЊДњБэЕФЙЄГЬЛњаЕЖўМОЖШЯТЛЌЗљЖШНЋЛсУїЯдЪееЁЃ

аЁЫЩЙйЭјЪ§ОнЯдЪОЃЌ5дТжаЙњаЁЫЩЭкОђЛњПЊЙЄаЁЪБЪ§ЮЊ104аЁЪБЃЌЭЌБШЯТНЕ17.1%ЁЃ2022Фъ1-4дТЃЌжаЙњЧјЭкЛњПЊЙЄаЁЪБЪ§ЗжБ№ЮЊ70.4ЁЂ46.8ЁЂ100.7ЁЂ102.8аЁЪБЃЌЗжБ№ЭЌБШ-35.8%ЁЂ+6.6%ЁЂ-17.4%ЁЂ-16.6%ЁЃ

дкОРњ2021ФъЙњФкЭкОђЛњдТПЊЙЄаЁЪБЪ§СЌај9ИідТЭЌБШИКдіГЄКѓЃЌЙњФкЭкОђЛњ2022ФъПЊЙЄЧщПівРОЩВЛМбЁЃ

АВаХжЄШЏЖдДЫБэЪОЃЌИљОнжаЙњжаЬњЁЂАВЛеНЈЙЄ2022ФъвЛМОЖШОгЊЪ§ОнЃЌСНепвЛМОЖШаТЧЉЛљНЈКЯЭЌН№ЖюЗжБ№ЭЌБШдіГЄ94%ЁЂ82%ЃЌДгВрУцбщжЄдкЮШдіГЄеўВпЛ§МЋЭЦЖЏЯТЃЌЛљНЈЯюФПе§МгЫйТфЕиЃЌПЊЙЄбгГйЧщПіЯТЃЌД§ПЊЙЄЯюФПГфдЃЁЃ

ЭђКЭжЄШЏдЄМЦЃЌвпЧщДјРДЕФГхЛївбОЛљБОМћЕзЃЌаавЕвЕМЈгыааЧщНЋЗДЕЏЯђЩЯЃЌЕЋвРШЛУцЖдвпЧщЁЂДѓзкЩЬЦЗМлИёЕШВЛШЗЖЈадЁЃ

Ъ§ОнЯдЪОЃЌ2022ФъвЛМОЖШЃЌЙЄГЬЛњаЕАхПщбљБОзлКЯУЋРћТЪЁЂОЛРћТЪЗжБ№ЮЊ19.04%ЁЂ7.73%ЃЌЗжБ№ЭЌБШдіГЄ-5.09%ЁЂ-4.05%ЁЃ

ЙЄГЬЛњаЕаавЕдСЯГЩБОеМБШДяАЫГЩвдЩЯЃЌЦфМлИёОгИпВЛЯТЛђгАЯьЙЋЫОРћШѓЁЃ

ХьХШаТЮХСЫНтЕНЃЌ2021ФъШ§вЛжиЙЄЁЂжаСЊжиПЦЁЂаьЙЄЛњаЕдСЯГЩБОеМБШЗжБ№ЮЊ88.46%ЁЂ94.93%ЁЂ85.6%ЁЃвдИжВФЮЊР§ЃЌРМИёИжЬњМрВтЪ§ОнЯдЪОЃЌНижС5дТ31ШеЃЌРМИёИжЬњШЋЙњИжВФзлКЯМлИёЮЊ5098дЊЃЌНЯЩЯдТФЉЯТЕј258дЊЃЌШдДІРњЪЗНЯИпЫЎЦНЁЃРМИёИжЬњбаОПжааФдЄМЦЃЌ6дТЗнЙњФкИжВФЪаГЁНЋГЪЯже№ЕДЗДЕЏЕФИёОжЁЃ

вЕФкШЯЮЊЃЌдквРППДДаТЧ§ЖЏж§ОЭИќЩюЛЄГЧКгБГОАЯТЃЌМгТыЙњМЪЛЏЁЂЕчЖЏЛЏЁЂЪ§зжЛЏвЕЮёВМОжЪЧЙЄГЬЛњаЕаавЕЕжгљжмЦкЯТааживЊТЗОЖЁЃ

Ъ§ОнЯдЪОЃЌ2021ФъЃЌШ§вЛжиЙЄЁЂаьЙЄЛњаЕЁЂжаСЊжиПЦКЃЭтЪеШыЗжБ№ЮЊ248ЁЂ129ЁЂ58вкдЊЃЌеМБШЗжБ№ЮЊ23.3%ЁЂ15.4%ЁЂ8.6%ЁЃЖдБШШЋЧђЙЄГЬЛњаЕСњЭЗПЈЬиБЫРе2021ФъББУРЭтЪаГЁЪеШыеМБШГЌ55%ЃЌЙњФкЙЄГЬЛњаЕСњЭЗЦѓвЕГіКЃЪаГЁЙуРЋЁЃ

Ш§вЛжиЙЄБэЪОЃЌЁАЫЋЬМЁБФПБъЯТЕФаТФмдДВњЦЗЕФЕчЖЏЛЏЃЌНЋГЄЦкЭЦЖЏЙЄГЬЛњаЕаавЕЕФЗЂеЙЁЃ2021ФъЙЋЫОЭъГЩПЊЗЂ34ПюЕчЖЏВњЦЗЃЌЩЯЪаЕчЖЏВњЦЗ20ПюЃЌЕчЖЏНСАшГЕЁЂЕчЖЏздаЖГЕЁЂЕчЖЏЦ№жиЛњЯњЪлЪЕЯжжиДѓЭЛЦЦЁЃ

ОнСЫНтЃЌФПЧАЙЄГЬГЕСОЁЂЭкОђЛњЁЂзАдиЛњЕШЦЗРрОљгаЕчЖЏЛЏВњЦЗЯТЯпЃЌЮДРДЫцзХЕчЧ§ЁЂЕчПиЁЂЕчГиЕШММЪѕЕФГЩЪьвдМАгІгУГЁОАЕФЭиПэЃЌЕчЖЏЛЏВњЦЗгаЭћЦОНшГЩБОгХЪЦЁЂаЇТЪгХЪЦЁЂжЧФмгХЪЦЪЕЯжИќЖрДцСПЛњаЭЕФИќаТЛЛДњЁЃ

ЖдБШШ§вЛжиЙЄЃЌжаСЊжиПЦЬНЫїСЫИќЖрЙЄГЬЛњаЕаавЕЭтЕФДцСПЪаГЁЁЃФПЧАЃЌжаСЊжиПЦЕФжїЙЅЗНЯђГ§СЫЙЄГЬЛњаЕЃЌЛЙМгШыСЫХЉвЕЛњаЕЁЂаТВФСЯЕШЁЃ5дТ28ШеЃЌжаСЊжиПЦаТВФСЯзмВПМАВњвЕЛљЕиТфЛЇГЄЩГЃЌБъжОзХжаСЊжиПЦаТВФСЯАхПщЕФШЋаТЦєКНЁЃ

АВаХжЄШЏдЄМЦЃЌ2022ФъЙЄГЬЛњаЕаавЕећЬхБэЯжЁАЧАЕЭКѓИпЁБЃЌЮШдіГЄДпЛЏЯТЃЌЛљНЈЭЖзЪЛиХЏЃЌзЈЯюеЎЗЂааДѓЗљЧАжУЃЌФПЧАЯТгЮД§ПЊЙЄЯюФПГфдЃЃЌКѓајД§впЧщПижЦКѓЃЌгаЭћгРДПЊЙЄЭњМОЁЃАДееЙ§ШЅ5ФъЭкОђЛњдТЖШЯњСПеМБШЭЦЫуЃЌдкжааддЄЦкЃЈШЋФъаавЕдіЫйЯТЛЌ10%ЃЉЯТЃЌдЄМЦЫцзХЧАЦкЛ§бЙашЧѓЪЭЗХЕўМгИпЛљЪ§бЙСІЛКНтЃЌаавЕдіЫйгаЭћдк8дТЗнгЩИКзЊе§ЁЃ

етЪЧЫЎэЕЁЄEyouCMSеОШКЮФеТИќаТЦїЕФЪдгУАцБОИќаТЕФЮФеТЃЌЙЪгаДЫБъМЧ(2024-10-24 16:09:22)